2026年AI市場の深層分析:バブル論争・物理制約・エコシステム再編

Capex、VC、バリュエーション、循環取引、生産性パラドックス、電力148GW不足、ホルムズ海峡危機、米中の資本効率パラドックスまで、2026年Q1までのデータでAI市場の現在地を整理します。

- ai-market

- bubble

- infrastructure

- geopolitics

- regulation

- 情報確認

- 更新性

- 速報性高め

- 読了目安

- 約12分

仕様・料金・提供範囲が変わりやすいテーマは、公開日・更新日・情報確認日を分けて管理します。 導入前には必ず記事末尾の一次情報と公式ドキュメントで最新状況を確認してください。

「AIはバブルか?」という単純な二元論では、2026年の市場が抱える構造変化を見誤ります。AIはすでに 半導体・電力インフラ・地政学パワーバランスを再構築する産業の物理的再構築(Industrial Buildout) であり、米国GDP成長率の約25%をデータセンター建設投資が支えるマクロ変数になりました。本稿は2026年Q1までのデータで、この市場の現在地を9つの切り口で整理します。

1. 重要イベントの時間軸

- 2025-12SoftBankがOpenAIに410億ドル出資約11%の株式を取得。Stargate Project(4年5,000億ドル)の資金調達を主導。

- 2026-Q1VC投資3,000億ドル中、80%がAIへOpenAI 1,220億、Anthropic 300億、xAI 200億、Waymo 160億の上位4社で世界VC投資の65%を占有。

- 2026-Q1AIソフトウェア層のリプライシングAI垂直統合コングロマリットが平均37%下落、AIコア純粋プレイヤーは31.8%下落。マネタイズ証明を欠く銘柄に厳しい選別。

- 2026-初頭ホルムズ海峡危機が半導体に波及LNG供給の20%が通過する海峡封鎖でTSMC等のファウンドリ電力コスト急騰、ヘリウム物流停滞。

- 2026-04-17iLearningEngines元CEOら起訴AIウォッシングで東部ニューヨーク地区が10罪状で起訴。SEC/DOJの執行が本格化。

2. 資本の集中と市場拡大

世界のAI市場は2025年の3,909億ドルから2033年に3兆4,972億ドル(CAGR 30.6%)、生成AIソフトウェア市場は2025年の637億ドルから2030年に2,200億ドル(CAGR 29%)へ拡大する見通しです。

| 地域 | 規模/成長率の特徴 |

|---|---|

| 北米 | 規模最大だがCAGRは17%、すでに基盤が大きい |

| 中国 | 世界最高水準のCAGR 45.1%。2030年には704億ドル規模で北米(726億ドル)に肉薄 |

| 欧州 | CAGR 45.5%、5年で6倍 |

| 中東/アフリカ | 2025年355億ドル(世界12.10%)、2026年467億ドル。サウジ150億ドル投資、UAEで5GW級26㎢のAIキャンパス建設 |

VCは2026年Q1単四半期で3,000億ドル(過去最高)、うち2,420億ドル(80%)がAIへ。シードAIスタートアップは非AIに対し平均42%のバリュエーションプレミアム、シリーズAも前年比+23%。OpenAI(5,000億)、xAI(2,000億+)、Anthropic(1,830億)、Databricks(1,340億)、Anysphere(293億ドル)が上位を独占しています。

ハイパースケーラー5社(MSFT/GOOGL/AMZN/META/ORCL)の2026年Capexは合計 6,600〜6,900億ドル(2025年3,800億ドルから倍増)。Amazon 2,000億、Alphabet 1,750-1,850億、Meta 1,150-1,350億、Microsoft 1,200億+。MicrosoftのAzureバックログは電力制約により 800億ドル に達しています。OpenAI/SoftBank/Oracle/MGX主導のStargate Projectは4年5,000億ドル投資、テキサス州アビリーンの旗艦キャンパスは2026年半ばまでに約1GW、建設費30〜40億ドルです。

3. ドットコム・バブルとの定量比較

| 評価指標 | ドットコム期(2000年3月) | 現在のAIブーム(2026年2月時点) | 構造的差異 |

|---|---|---|---|

| 主要インデックス | Nasdaq 5,048 | Nasdaq 約22,668 / S&P 500 約6,879 | 経済全体スケール拡大を反映 |

| フォワードP/E | Nasdaq 100 60.1倍 | S&P 500 約23倍 | 過熱状態とは言い難い |

| 時価総額トップ | Cisco 約3,700億ドル | NVIDIA 約4.3兆 / Apple 約3.5兆ドル | スケールと支配力が桁違い |

| P/S | 多くのIT企業で50倍超 | 大手プラットフォーマーは概ね50倍未満 | 売上の裏付けあり |

| 無収益IPO比率 | 約75〜90% | 低水準(IPO自体が厳格化) | ビジネスモデル確立が前提 |

| VC集中度 | 多様セクターに分散 | グローバルVCの61%がAI集中 | 資本の異常な偏在 |

2000年Nasdaq 100の60倍フォワードP/Eと比較すれば、現在のS&P 500の約23倍は 歴史平均よりは高いが、極端な過熱ではありません。FidelityとWellington Managementの分析もこれを裏付けています。

決定的な違いは収益の質です。S&P 500銘柄の大手ハイテクは従業員数で全体の2%にすぎないのに利益では全体の 約20% を占有。NVIDIAは収益成長114.2%・EBITDAマージン67.5%、Palantirは51%、AppLovinは82.3%という利益率を維持しています。そしてCapexは過剰負債ではなく 自社のフリーキャッシュフロー から捻出されているため、金融システム全体への波及リスクが構造的に低い点が決定的です。

Q1リプライシング

ただし市場は内部選別を進めています。2026年Q1、AI垂直統合コングロマリットの株価は平均37%下落、AIコア純粋プレイヤーも31.8%下落。利益率の低いAIソフトウェア企業のEV/Revenueは売上+10〜21%でも 4.5倍まで圧縮 されました。ServiceNowはQ1収益予想を上回ったにもかかわらず、買収統合の利益率懸念で年初来33%下落。マネタイズの証明と利益率を要求する フェーズに完全移行しています。Capex5,270億ドルに支えられたAI半導体セクターは2%下落にとどまっており、調整はソフトウェア層に集中しています。

4. 循環取引(Circular Financing)とAIウォッシング規制

ファンダメンタルズが強固でも、エコシステム内部には1990年代テレコム・バブル崩壊の引き金になった ベンダーファイナンスに酷似した構造リスク が蓄積しています。

- NVIDIA → OpenAI:最大1,000億ドル投資を約束、OpenAIはその資金でNVIDIA AIチップを購入

- AMD → OpenAI:2030年までに6GW分のGPU導入の見返りに、OpenAIに最大1億6,000万株分の株式ワラント付与

- Oracle / AWS → OpenAI:それぞれ3,000億ドル / 380億ドルのインフラ契約

ベンダー側の売上が人為的に押し上げられ、特定の資金が企業間を往復しているだけ という指摘が強まっています。エンドユーザーの実需(ライセンス/API利用料)が追いつかなければ、いずれループは破綻します。

5. スタートアップの大量淘汰と「ゾンビAI」

底辺はかつてない規模の淘汰に直面しています。

- 2024年に新設された約14,000社のAIスタートアップのうち、2025年中に約3,800社(27%)が事業停止、2026年初頭までにさらに1,800社(13%)が閉鎖。24ヶ月足らずで40%が失敗。

- 多くがOpenAIやAnthropicのLLM APIに薄いUIを被せた ラッパー で、基盤モデル側がプラットフォーム標準機能として直接提供し始めた瞬間に存在意義を喪失。

- 推論コスト高止まりでサブスク料金以上のAPI利用料を裏で支払う構造になり、マージン圧縮 に耐えられず事業停止。

最も象徴的な失敗例が Builder.ai。「AIで誰でも簡単にカスタムアプリを構築」と宣伝して4億4,500万ドルを調達しましたが、2025年5月の破産プロセスで、AI駆動を謳う開発の大半が 数百人のオフショア人間による手作業 だったことが露呈、内部監査で売上予測が75%下方修正されました。

ゾンビAI

初期調達には成功したが製品市場適合性を見出せず倒産もしていない企業群が「ゾンビAI」として漂流。ブームの絶頂期に巨額評価額で調達したためダウンラウンドを嫌い、ピボットも売却もできない 状態です。CFOにとって2026年の最重要課題は、社内で乱立するゾンビAIプロジェクトを特定し、キャッシュフローに寄与しない投資を迅速停止することになっています。Stability AIは累計1.81億ドル調達・評価額10億ドルを維持していますが、明確なM&A出口は見えていません。

6. 生産性パラドックスとアジェンティックAIへの収斂

MIT Media Labの調査では、AIを導入した知識労働組織の 95%が測定可能なROIを得られていない と回答。背景には Jevonsのパラドックス があります。AIが単なるテキスト生成・要約ツールとして使われると、従業員はより多くの低品質な「美しくフォーマットされた空虚なコンテンツ」を量産するようになり、本当に重要な情報を見つけることがかえって困難になる、という本末転倒です。

日常的にAIを使う米国労働者は40%、その中でワークフローをAI中心に再設計した AI-fluent 労働者はわずか 5%。AI-fluent層は週中央値で8時間節約、昇進確率は4倍。これは技術の失敗ではなく 組織デザインの失敗 です。

ROI評価軸の変化

エンタープライズの評価軸は2026年に明確に変わりました。

| 評価軸 | 2025年比 |

|---|---|

| 直接的な財務インパクトを成功指標とする回答 | 2倍に増加(21.7%) |

| 生産性向上をトップ指標とする回答 | 23.8% → 18.0%に急落 |

| 求められる成果 | トップライン成長とボトムライン改善のP&L指標 |

この厳格化に応えているのが アジェンティックAI です。先進企業の平均ROIは 171%。Salesforce(Customer Zero)は38万件超のインタラクションで自律解決率84%、ヒースロー空港はWhatsApp顧客対応の90%を人間介入なし、StarbucksのDeep Brewは30%のROI、英国製造業のAI導入企業の74%が生産性向上を報告。AIリーダーとAIラガード(遅滞企業)の格差 は今後絶望的に拡大します。

7. 物理的限界:148GWの電力不足とXPUへのシフト

「AIはバブルか?」への最も決定的な反証は、成長制約が資本ではなく物理(電力・水・重要鉱物・半導体生産能力)に移った ことです。

- 米国データセンター数:2021年 約8,000施設 → 2026年 12,000施設+

- 2030年までに米国で必要な追加電力容量:約148GW (2025年データセンター電力消費量42GWの3倍超)

- データセンター容量1MWあたり配線・冷却で銅約 27トン が必要

- 銅価格は2026年1月に過去最高 1ポンド6ドル、アルミニウム価格は1トン3,544ドル

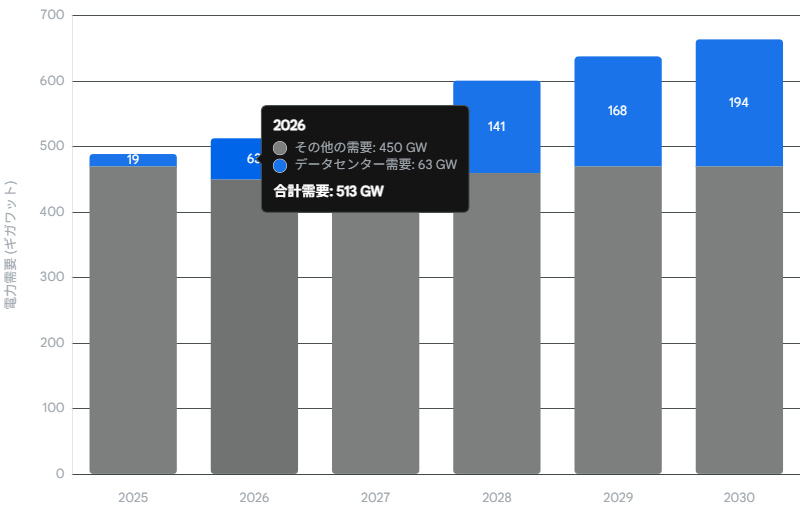

米国の電力需要(GW)積み上げ。2026年でデータセンター需要は63GW、合計513GWに到達。2030年までにデータセンター需要は194GWまで膨張し、追加電力148GWの確保が物理的最大の制約となる。

GPU調達コスト高騰への対応として XPU(Google TPU、AWS Trainium、Intel Gaudiなどの専用アクセラレータ) への支出が2026年に +22.1% で汎用GPUの伸びを上回る予測。市場にはNVIDIA Blackwell Ultraだけでなく、AMD MI400、Intel Gaudi 3、AWS Trainium3、Alphabet Ironwoodと多様なチップが投入され、計算資源の寡占は徐々に緩和方向です。

8. 地政学:ホルムズ海峡危機と米中の資本効率パラドックス

ホルムズ海峡封鎖の波紋

世界のLNG供給の 約20% がホルムズ海峡を通過します。2026年初頭の封鎖で、LNG輸入依存度の高い 台湾(TSMC)・韓国 のファウンドリの電力コストが急騰。最先端半導体製造には外気の1万倍クリーンなFAB空調とEUV露光装置の安定電力が不可欠で、致命的な打撃となりました。さらに高純度ヘリウムやアルミニウム積載コンテナの物流停滞で、AIサーバーインフラの調達コストが数百万ドル単位で跳ね上がっています。

これにより投資の論理が変化しました。「最も電力が安価な場所」 → 「物理的に安全な場所(Sovereign AI)」。エネルギー供給網の安定性と地政学的安全保障が、立地選定の最優先軸になります。

米中23対1の投資差で性能差は2.7%

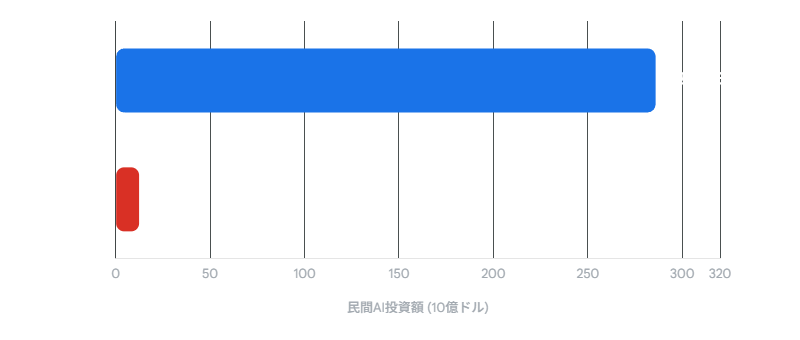

Stanfordの2026 AI Index Reportが衝撃的なデータを示しました。

| 国 | 2025年民間AI投資額 | 主要ベンチマークでの最上位モデル性能差(2023年→2025年) |

|---|---|---|

| 米国 | 2,859億ドル | 基準 |

| 中国 | 124億ドル | 17%以上 → 2.7% に縮小 |

2025年の民間AI投資額(10億ドル)。米国(青)が中国(赤)の約23倍。これだけの資本差があっても、最上位モデルのベンチマーク性能差は2.7%に縮小している。

投資額に23対1の差があるのに性能差が2.7%まで縮んでいる、という事実は、米国の輸出規制が、限られた計算資源を極限まで効率化するアルゴリズム最適化を中国側に強制した 可能性を示唆します。中国はAGIではなく製造業・ヘルスケア・科学研究にAIを統合する AI Plus に注力。Alibabaは3年で530億ドル投資を発表、AI特許出願数で世界をリードし、2024年には米国の 9倍 の産業用ロボットを導入しています。

米国はインフラ絶対量で優位ですが、潤沢な資金が「ゾンビAIの乱立」のような非効率開発を許容している 構造リスクを直視する必要があります。

9. 結論:バブルの崩壊ではなくPhase Transition

現在のAI市場は、1929年大恐慌前夜・2000年ドットコム・2006年住宅バブルのような システム全体を巻き込む純粋投機バブルではない と結論します。理由は3点。

- 主要AIハード/プラットフォーム企業のバリュエーションは歴史平均より高いが、未曾有の収益力と現金創出力で正当化 されている。

- 数千億ドル規模のCapexは 自己資金ベース で、過剰レバレッジ連鎖が見られない。

- しかし市場は同時に 2つの深刻な調整 を迎えている。

同時進行する2つの調整

(A) ラッパー型スタートアップとROI未証明ソフトウェアのマイクロバブルは2026年Q1に既に崩壊済み。投資家は技術の目新しさで資金を出すフェーズを終え、アジェンティックAI経由の厳格なP&L改善を要求しています。循環取引/AIウォッシングへのSEC・DOJの法的介入が本格化し、不適切な財務構造の企業は急速に淘汰されます。

(B) 制約要因が「資本(マネー)」から「物理(エネルギー・地政学)」へ完全移行。148GWの電力不足、ホルムズ海峡危機、銅・アルミ高騰、米中の資本効率パラドックスは、ソフトウェアの無限拡張という幻想を打ち砕き、AI技術を地球の物理資源の制約下に引き戻しました。

関連して読む

- · 参考リンク 4件

MCPとSmolVM: AIエージェント実行基盤の役割分担

MCPが外部システム接続を標準化し、SmolVMが生成コードの実行を隔離する。AIエージェント基盤を接続レイヤーと実行レイヤーに分けて整理します。

- · 参考リンク 3件

Claude Managed Agentsとは?実戦投入で見えた移行判断

Claude Managed Agentsを、自前のCodex/Claude Code運用と比べながら、アーキテクチャ、課金、Advisorパターン、移行判断で整理します。

- · 参考リンク 3件

DeepSeek-V4とは?1MコンテキストMoEの要点と注意点

DeepSeek-V4の1.6兆パラメータMoE、1Mコンテキスト、ハイブリッド注意機構、価格、インフラ面の論点を、公開情報と未確認要素を分けて整理します。